Laporan Keuangan Koperasi

|

Laporan Keuangan Perusahaan Konvensional

|

Neraca

|

Neraca

|

Perhitungan

Hasil Usaha

|

Laporan

Laba Rugi

|

Laporan

Arus Kas

|

Laporan

Perubahan Modal

|

Laporan

Promosi Ekonomi Anggota

|

Laporan

Arus Kas

|

Catatan

Atas Laporan Keuangan

|

A. Pengertian Laporan Keuangan Koperasi

Laporan

keuangan akuntansi memiliki fungsi menyajikan informasi keuangan kepada

anggota. Dengan laporan tersebut anggota dapat melihat sejauh mana kinerja

manajemen koperasi dalam mendapatkan keuntungan.

Laporan

keuangan koperasi bertujuan untuk mengkalkulasi sisa hasil usaha, mengawasi

asset milik koperasi untuk menghindari penyalahgunaan dan kecurangan,

memeberikan informasi mengenai ha katas individu yang memiliki kepentingan

dengan koperasi, dan digunakan sebgai ndasar dalam rangka pengambilan

keputusan.

Bentuk

dan format laporan keuangan koperasi telah diatur oleh Ikatan Akuntan Indonesia

(IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 27 tentang

Akuntansi Perkoperasian (Revisi 1998), sebagai berikut :

1.

Neraca

·

Aktiva

: pada koperasi aktiva tidak diakui milik koperasi, dan tidak dapat dijual

untuk menutupi kerugian koperasi, tetapi seluruh kekayaan atau aktiva diakui

sebagai kekayaan bersama para anggotanya.

·

Kewajiban

: Kewajiban di koperasi berbentuk suatu simpanan dari anggota koperasi yang

tidak berkarakteristik sebagai ekuitas, simpanan ini diakui sebagai kewajiban

jangka pendek ataupun jangka panjang sesuai dengan tanggal jatuh temponya dan

juga sesuai dengan nominalnya.

·

Ekuitas

: ekuitas dalam koperasi merupakan simpanan pokok, simpanan wajib dan simpanan

lain dari anggota koperasi yang diakui sebagai ekuitas.

2.

Perhitungan

Hasil Usaha

Perhitungan hasil usaha dalam

koperasi memiliki sedikit ada kemiripan dangan Laporan Laba/Rugi dalam

perusahaan, yaitu sama-sama menghitung hasil usaha berupa keuntungan dan

kerugiannya.

3.

Laporan

Arus Kas

Laporan

arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal,

sumber penerimaan kas, pengeluaran kas, dan saldo akhir kas pada periode

tertentu.

4.

Laporan

Promosi Ekonomi Anggota

Laporan promosi ekonomi anggota

adalah laporan yang memperlihatkan manfaat ekonomi yang diperoleh anggota

koperasi selama satu tahun tertentu. Laporan tersebut mencakup 4 unsur yaitu :

·

Manfaat

ekonomi dari pembelian barang atau pengadaan jasa bersama.

·

Manfaat

ekonomi dari pemasaran dan pengolahan bersama.

·

Manfaat

ekonomi dari simpan pinjam lewat koperasi.

·

Manfaat

ekonomi dalam bentuk pembagian sisa hasil usaha.

5.

Catatan

atas Laporan Keuangan

Catatan atas laporan keuangan

berisi tentang :

·

Pengakuan

pendapatan dan beban sehubungan dengan tansaksi koperasi dengan anggota dan

non-anggota, kebijakan akuntansi tentang aktiva tetap, penilaian persediaan,

piutang, dan lain-lain, dasar penetapan harga pelayanan kepada anggota dan

non-anggota.

·

Pengungkapan

informasi lain seperti kegiatan atau pelayanan utama koperasi kepada anggota

baik yang tercantum dalam anggaran dasar dan anggaran rumah tangga maupun dalam

praktek, atau yang telah dicapai oleh koperasi, ikatan koperasi dalam

pengembangan sumber daya dan mempromosikan usaha ekonomi anggota, pendidikan

dan pelatihan perkoperasian dan sebagainya.

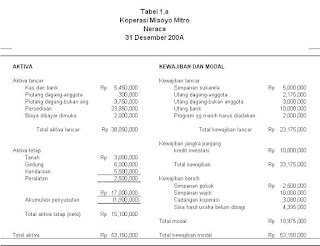

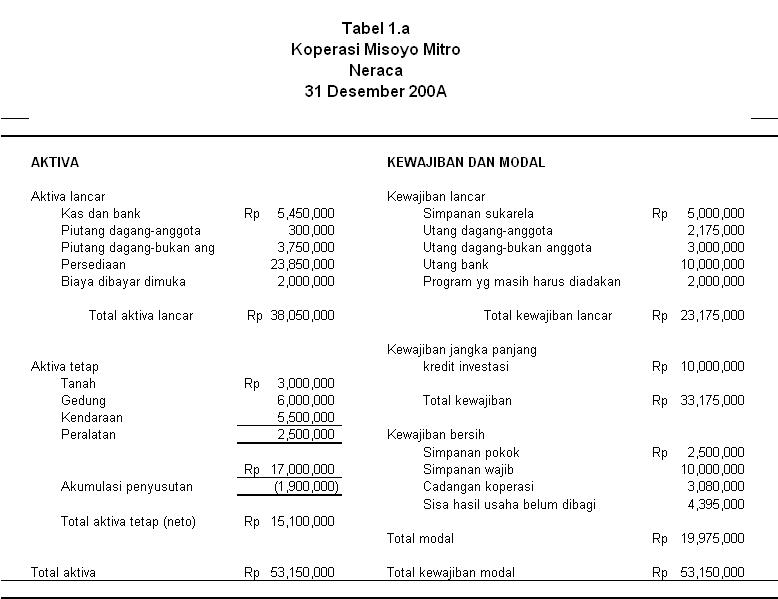

Contoh Laporan Keuangan Koperasi

Contoh Laporan Keuangan Koperasi

B. Laporan Keuangan

Perusahaan Konvensional

Laporan keuangan konvensional secara umum adalah suatu metode

mengolah informasi keuangan dan menyajikannya agar dapat digunakan oleh pihak

yang berkepentingan terhadap hasil laporan tersebut. Akuntansi model konvensional

ini bisa dibilang adalah sistem akuntanni yang paling banyak digunakan oleh

masyarakat umum. Laporan keuangan konvensional pada dasarnya adalah sama-sama

menyajikan laporan keuangan yang bertujuan untuk mengetahui kondisi keuangan

pada suatu perusahaan.

Bentuk format laporan keuangan perusahaan konvensional :

1. Neraca

Aktiva diakui sebagai milik perusahaan.

2. Laporan Laba Rugi

Laporan laba rugi pada perusahaan konvensional biasanya menyajikan beban penjualan, beban administrasi, beban dan kerugian lain, laba kotor, laba operasi dan laba bersih.

3. Laporan Perubahan Modal

Laporan perubahan modal pada perusahaan konvensional menyajikan modal awal, tambahan investasi pemilik, perolehan laba atau rugi, pengambilan pribadi (prive) dan modal akhir

4. Laporan Arus Kas

Laporan arus kas menyajikan arus kas dari aktivitas investasi, arus kas dari aktivitas operasional, dan arus kas dari aktivitas pendanaan

1. Neraca

Aktiva diakui sebagai milik perusahaan.

2. Laporan Laba Rugi

Laporan laba rugi pada perusahaan konvensional biasanya menyajikan beban penjualan, beban administrasi, beban dan kerugian lain, laba kotor, laba operasi dan laba bersih.

3. Laporan Perubahan Modal

Laporan perubahan modal pada perusahaan konvensional menyajikan modal awal, tambahan investasi pemilik, perolehan laba atau rugi, pengambilan pribadi (prive) dan modal akhir

4. Laporan Arus Kas

Laporan arus kas menyajikan arus kas dari aktivitas investasi, arus kas dari aktivitas operasional, dan arus kas dari aktivitas pendanaan

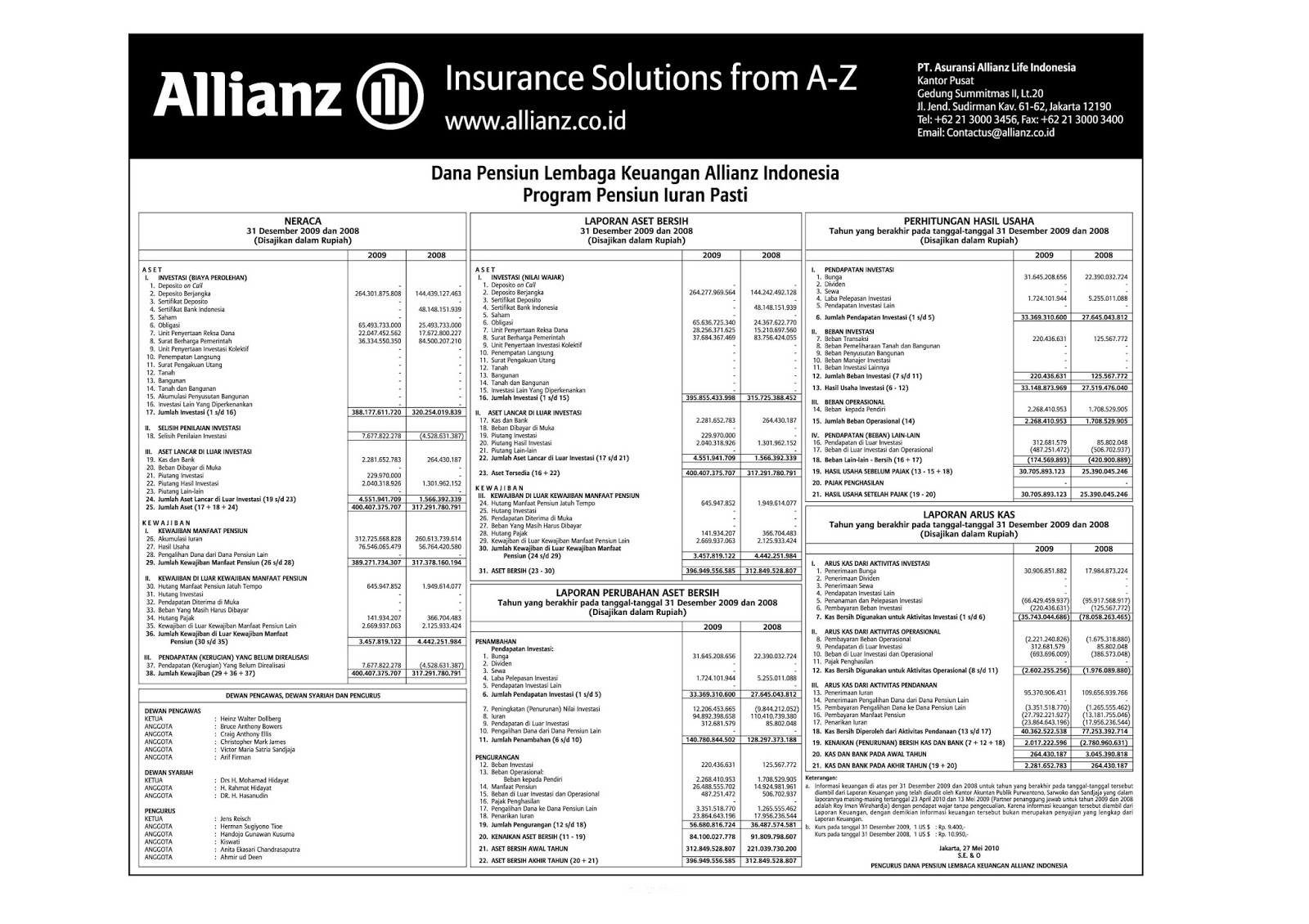

contoh laporan keuangan pada perusahaan konvensional

Referensi :

Tidak ada komentar:

Posting Komentar